Detalyadong Pagsusuri ng mga Kaganapan sa Ekonomiya at Mga Ulat ng Kumpanya sa Ika-13 ng Enero 2026. CPI ng U.S., Pananalita ng Gobernador ng Bank of England, Estadistika sa Pagbebenta ng Tahanan at Badyet ng U.S., Datos ng API sa Langis, at Mga Resulta ng Pananalapi ng mga Kumpanya mula sa U.S., Europa, Asya, at Russia.

Ang Martes ay nag-aalok ng masiglang agenda para sa mga pandaigdigang pamilihan: sa pokus ng mga mamumuhunan ang mga datos ng inflation sa U.S. noong Disyembre na maaaring magtakda ng tono sa dinamika ng mga risky asset. Sa Europa, ang atensyon ay nakatutok sa pananalita ng gobernador ng Bank of England, na maaaring makaapekto sa halaga ng pound at mga damdamin sa British market. Kasabay nito, nagsisimula sa U.S. ang corporate earnings season para sa ika-4 na kwarter: ilalahad ng mga malalaking bangko at kumpanya ang kanilang mga resulta, na nagbibigay ng mga unang palatandaan sa estado ng ekonomiya ng negosyo. Ang sektor ng enerhiya ay nakatutok sa istatistika ng mga imbentaryo ng langis (API) sa gabi, na nagdadagdag sa larawan pagkatapos ng paglathala ng macro data. Mahalagang suriin ng mga mamumuhunan ang mga indikasyon na magkakaugnay: inflation ng U.S. ↔ mga inaasahan ng FRS ↔ kita mula sa mga bono ↔ mga pera ↔ mga komoditi ↔ pagnanais sa panganib.

Kalendaryo ng Macroeconomics (MSK)

- 12:00 – United Kingdom: Pananalita ng Gobernador ng Bank of England na si Andrew Bailey sa economic forum.

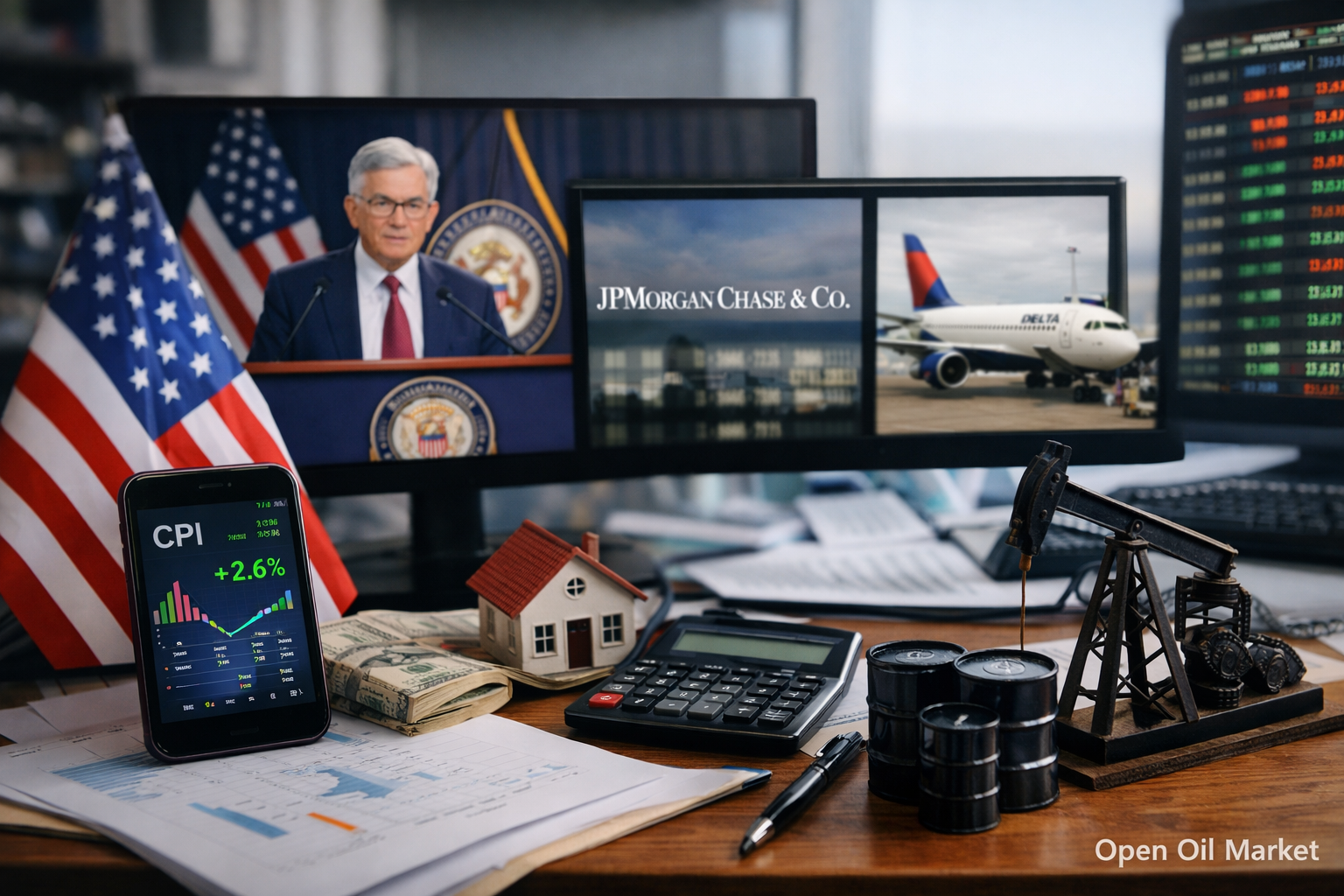

- 16:30 – U.S.: Consumer Price Index (CPI) para sa Disyembre.

- 18:00 – U.S.: Sales ng mga bagong tahanan (New Home Sales, datos ng Oktubre).

- 22:00 – U.S.: Badyet ng pederal para sa Disyembre (buwanang ulat mula sa Treasury).

- 00:30 (Miyerkules) – U.S.: Lingguhang imbentaryo ng langis ayon sa datos ng API.

Mga Dapat Pansinin sa CPI ng U.S.

- Core Inflation (Core CPI): pangunahing indikador para sa hinaharap na patakaran ng FRS. Ang mga prediksyon ay nagpapakita ng pagbagal ng core index sa ~2.6% taon-taon; ang pagkumpirma ng trend na ito ay magpapalakas ng mga inaasahan para sa pagpapaluwag ng patakarang monetaryo at susuporta sa stock market. Kung ang Core CPI ay lalampas sa prediksyon, maaari itong lumakas ang mga hawkish na damdamin sa FRS, itaas ang kita mula sa mga treasuries at magdulot ng presyon sa mga stocks, lalo na sa sektor ng teknolohiya.

- Struktura ng Presyo: susuriin ng mga mamumuhunan ang kontribusyon ng mga presyo ng serbisyo (lalo na ang pabahay) at mga kalakal sa kabuuang indeks. Ang pagbagal ng pagtaas ng presyo sa upa at iba pang serbisyo ay nagpapahiwatig ng pagpapahina ng inflationary pressure sa mga matatag na bahagi. Sa kabaligtaran, ang hindi inaasahang pagtaas sa mga kategoryang ito ay maaaring magpahiwatig ng patuloy na inflationary inertia.

- Reaksyon ng mga Pamilihan: agad na matapos ang paglabas ng CPI, posibleng magkaroon ng matitinding paggalaw ng dollar ng U.S. at kita mula sa mga bonds. Ang pagpapalakas ng dollar sa mataas na CPI ay maaaring magpababa sa mga presyo ng mga commodities (langis, ginto) at mga pera ng mga umuunlad na pamilihan, habang ang mas malambot na datos ng inflation ay magpapahina sa USD at lilikha ng kanais-nais na kapaligiran para sa mga risky asset.

United Kingdom: Pananalita ng Gobernador ng Bank of England

- Tono ng mga Komento sa Monetary Policy: ang pananalita ni Andrew Bailey sa 12:00 MSK ay magiging mahalagang kaganapan para sa pound at British market. Kung ipapahayag ng gobernador ng Bank of England na ang inflation sa Britanya ay nananatiling mataas at maaaring mangailangan ng karagdagang pag-higpit ng patakaran, ito ay susuporta sa halaga ng GBP at sa sektor ng banking, ngunit maaaring magdulot ng presyon sa FTSE 100. Ang mas malambot na “dovish” na mga senyales (halimbawa, kumpiyansa sa pagbaba ng inflation at pag-papagpatuloy sa pagtaas ng rate) ay magpapahina sa pound, na syempre ay positibong tatanggapin ng mga exporter at mga stocks ng mga British export-oriented firms.

- Pagsusuri ng Ekonomiya ng United Kingdom: hahanapin din ng mga mamumuhunan ang mga senyales mula kay Bailey tungkol sa estado ng ekonomiya ng Britanya sa pagpasok ng 2026. Ang mga komentaryo sa antas ng paglago, sitwasyon sa pamilihan ng paggawa at pagbabayad ay maaaring magbago ng mga inaasahang patakaran ng Bank of England. Anumang pagbanggit ng financial stability o sektor ng banking ay mahalaga para sa pag-unawa sa mga panganib at damdamin ng regulator.

U.S.: Pamilihan ng Pabahay at Mga Badyet na Indicators

- Pagbebenta ng mga Bagong Tahanan: ang estadistika para sa New Home Sales (para sa Oktubre) ay magbibigay ng karagdagang pananaw sa estado ng pamilihan ng pabahay sa U.S. Bagamat ang indikador na ito ay may delayed na katangian, ang trend sa mga benta ng mga bagong tahanan ay nagpapakita ng epekto ng mataas na interest rates sa demanda ng mga mamimili. Ang pagbuti o katatagan ng indikator ay maaaring magpahiwatig ng katatagan ng personal na demanda at suportahan ang mga stocks ng mga kumpanya ng konstruksyon ng tahanan, habang ang matinding pagbaba ay magpapakita ng pagka-humina ng merkado dahil sa mataas na mortgage rates.

- Pederal na Badyet ng U.S.: ang ulat ng Treasury sa budget para sa Disyembre ay magpapakita ng laki ng deficit o surplus sa katapusan ng taon. Ang makabuluhang deficit ay ipapaalala sa merkado ng mga panganib sa fiscal – pagtaas ng pambansang utang at posibleng pagtaas ng mga pautang sa bagong taon. Bagaman ang buwanang datos sa badyet ay bihirang nagkakaroon ng agarang epekto sa merkado, ang pagsusuri nito ay mahalaga para sa mga long-term investors: ang trend ng paglawak ng deficit ay maaaring makaapekto sa kita ng mga bonds sa paglipas ng panahon at kailangan nang isaalang-alang sa mga estratehiya para sa 2026.

Ulat: Bago ang Pagbubukas ng mga Pampamilihang (BMO)

- JPMorgan Chase (JPM): ang pinakamalaking bangko sa U.S. ay mag-uulat bago ang pagsisimula ng sesyon. Inaasahang makikita ng mga mamumuhunan kung paano na-apektohan ang net interest income at margin ng bangko mula sa mataas na interest rates. Ang pokus ay nasa mga volume ng pautang at mga reserba para sa mga posibleng pagkawala sa mga pautang: ang pagtaas ng mga reserba ay maaaring magpahiwatig ng pag-iingat ng pamunuan sa mga pang-ekonomiyang pananaw. Mahalaga rin ang mga resulta mula sa trading at investment banking division ng JPMorgan para sa ika-4 na kwarter: ang malalakas na indicator ay magpapatunay ng katatagan ng Wall Street, habang ang mahina sa investment banking ay maaaring kumpirmahin ang patuloy na downturn sa pamilihan ng M&A at IPO. Ang prediksyon ng pamunuan ng JPMorgan para sa ekonomiya ng U.S. at sektor ng banking sa 2026 ay magiging kritikal na gabay para sa pampinansyal na merkado.

- Bank of New York Mellon (BK): isa sa mga pangunahing global custodial banks ay mag-uulat ng mga resulta bago ang pagbubukas ng kalakalan. Para sa BNY Mellon, ang mga fee income mula sa mga serbisyo ng custody at asset management ay mahalaga, na nakabasi sa dynamics ng mga merkado at aktibidad ng mga institutional client. Susuriin ng mga mamumuhunan kung tumaas ang halaga ng mga asset sa ilalim ng pamamahala/custody sa ilalim ng kondisyon ng volatility sa mga merkado sa katapusan ng taon. Isa pang pokus ay ang interest income sa mga deposit ng kliyente: ang pagtaas ng mga rates ay maaaring nagpa-buti sa margin ngunit nagdulot din ng pag-atras sa mas kumikitang mga instrument. Ang mga komento ng pamunuan sa estado ng pandaigdigang merkado at mga pagpasok/pag-atras ng kapital ay magbibigay ng direksyon para sa mga stocks ng sektor ng finansyal sa Europa at U.S.

- Delta Air Lines (DAL): isa sa pinakamalaking airline sa mundo ay mag-uulat para sa ika-4 na kwarter, kasama ang holiday season. Sa ulat ng Delta, hahanapin ng mga mamumuhunan ang mga palatandaan ng katatagan ng personal na demanda para sa mga flight: ang mataas na load factor at passenger miles ay magpapakita na ang paglalakbay ay nananatiling prayoridad para sa mga mamimili sa kabila ng sitwasyong pang-ekonomiya. Lalo na mahalaga ang dynamics ng kita sa bawat yunit (PRASM) at mga komento tungkol sa presyo ng mga tiket ng airline – ito ay magpapakita ng kakayahan ng airline na ipasa ang tumaas na gastos (fuel, staff) sa mga customer. Kung ang Delta ay magpapabuti sa margin o magbigay ng optimistikong prediksyon para sa 2026 tungkol sa kita, ito ay susuporta sa buong sektor ng airline. Gayunpaman, ang maingat na tono tungkol sa business travel o mga gastos ay maaaring maging hadlang para sa mga stocks ng industriya.

- Concentrix (CNXC): Ang American provider ng Business Process Outsourcing ay mag-uulat bago ang pagbubukas ng trading. Kilala ang kumpanya sa mga serbisyo ng contact centers at customer support para sa mga korporasyon sa buong mundo. Inaasam ng mga mamumuhunan ang pagtaas ng kita ng Concentrix sa gitna ng digitalization at pagsasanib nito sa Webhelp (ang deal ay isinara noong nakaraang 2025) – ang synergy mula sa pagsasama ay maaaring nagpalawak ng scale ng negosyo. Susuriin ang mga indicator ng profitability: nakayanan bang panatilihin ang operating margin sa kabila ng mga gastos sa integration at inflation sa mga sweldo sa serbisyo. Ang prediksyon ng Concentrix tungkol sa demand mula sa mga corporate clients para sa 2026 ay magbibigay ng signal kung patuloy bang namumuhunan ang mga kumpanya sa customer service at IT outsourcing kahit sa gitna ng economic uncertainties.

Ulat: Pagkatapos ng Pagsasara ng mga Pamilihan (AMC)

- Walang mahahalagang paglabas pagkatapos ng pangunahing sesyon sa Martes. Ang corporate calendar para sa gabi ng ika-13 ng Enero ay hindi masyadong puno – ang karamihan sa mga malalaking issuer mula sa S&P 500 at Nasdaq ay nakatakdang mag-publish ng kanilang mga resulta sa mga susunod na araw sa linggo. Sa ganoong paraan, ang mga mamumuhunan ay hindi makakakita ng makabuluhang corporate intrigue pagkatapos ng pagsasara ng merkado, at ang balita sa gabi ay magiging medyo tahimik.

Ibang mga Rehiyon at Indices: S&P 500, Euro Stoxx 50, Nikkei 225, MOEX

- S&P 500 (U.S.): sa Martes, ang American stock market ay pumasok sa bagong season ng earnings. Ang umagang paglabas ng mga higanteng tulad ng JPMorgan at Delta ay magtatakda ng tono para sa mga sektor ng finance at transportasyon. Dahil ang index ng S&P 500 ay umabot na sa mataas na antas, ang mga mamumuhunan ay maingat na sinusuri ang mga unang ulat: magiging sapat ba ang mga kita ng kumpanya upang bigyang-katwiran ang tiwala ng merkado? Bukod dito, ang dinamika ng S&P 500 sa araw na ito ay nakasalalay din sa mga datos ng CPI – ang malalakas na ulat mula sa mga bangko ay maaaring ilipat ang focus mula sa macroeconomics patungo sa micro-level, ngunit ang hindi inaasahang inflation figures ay maaaring mag-trigger ng mga galaw sa buong merkado.

- Euro Stoxx 50 (Europa): walang mga plano para sa publikasyon ng quarterly earnings mula sa mga blue-chip ng eurozone sa ika-13 ng Enero. Ang mga European markets ay higit na tututok sa external background – ang reaksyon ng mga merkado sa mga datos ng inflation sa U.S. at mga senyales mula sa UK. Ang kakulangan ng malalaking corporate drivers sa европейском индексе ay nangangahulugan na ang mga macroeconomic news at dynamics ng mga currencies (lalo na ang EUR/USD at GBP/USD pagkatapos ng pananalita ni Bailey) ay maaaring gumampan ng isang pangunahing papel. Dapat ding banggitin ang ilang lokal na ulat: halimbawang ang British company na Games Workshop (FTSE 250) ay mag-uulat ng mga resulta sa gitnang taon, at sa Germany, ang agricultural holding na Südzucker ay mag-uulat para sa quarter – ang mga paglabas na ito ay mahalaga sa kanilang mga sektor ngunit malamang na walang magiging epekto sa malawak na merkado.

- Nikkei 225 (Hapon): patuloy ang publikasyon ng mga resulta ng mga kumpanya na may di-pangkaraniwang fiscal year sa Japanese market. Sa Martes, walang mahalagang ulat mula sa mga higanteng bahagi ng Nikkei 225, ngunit sinusubaybayan ng mga mamumuhunan ang mga corporate news mula sa second tier. Isang kapansin-pansing kumpanya – ang retail pharmacy chain na Cosmos Pharmaceutical – ay mag-uulat ng mga pinansyal na resulta para sa unang semestre na sumasalamin sa consumer activity sa pharmaceutical retail sector. Sa pangkalahatan, ang trading activity sa Tokyo ay higit na tutukoy sa kabuuang mood ng mga pandaigdigang merkado pagkatapos ng paglabas ng data mula sa U.S.: ang Japanese index ay sensitibo sa pagbabago ng appetite for risk at mga paggalaw ng yen, kaya anumang mga sorpresa sa CPI ay maaaring makaapekto rin sa dinamika ng Nikkei 225.

- MOEX (Russia): sa Moscow Exchange, walang inaasahang publikasyon ng financial reports mula sa mga pangunahing issuer sa ika-13 ng Enero – ang season ng quarterly at annual results ng mga Russian companies ay karaniwang nagsisimula nang mas maaga sa Enero at Pebrero. Maaaring may kaunting aktibidad sa bahagi ng operational updates ng ilang kumpanya o mga advisory board tungkol sa mga dibidendo, ngunit hindi magkakaroon ng mahalagang epekto ang mga kaganapang ito sa MOEX index. Sa kawalan ng internal drivers, ang pamilihang Ruso ay susunod sa mood ng global markets at dynamics ng mga presyo ng langis: ang mga datos ng CPI sa U.S. at mga external factors ang magiging pangunahing direksyon para sa ruble at presyo ng mga Russian assets sa Martes.

Mga Resulta ng Araw: Ano ang Dapat Pansinin ng Mamumuhunan

- CPI ng U.S.: ang paglathala ng inflation sa Estados Unidos ay ang pangunahing trigger ng araw. Dapat maghanda ang mga mamumuhunan para sa pagsabog ng volatility sa 16:30 MSK: ang pagpapalit mula sa aktwal na CPI patungo sa prediksyon ay agad na magrereflect sa halaga ng dollar, kita mula sa mga bonds, at mga pandaigdigang stock indices. Partikular na bigyang pansin ang core inflation; ang pagbagal nito ay maaaring magbigay ng puwersa sa pagtaas ng mga stocks, habang ang hindi inaasahang mataas na halaga ay maaaring magtrigger ng talakayan tungkol sa mga bagong hakbang ng FRS at posibleng panandaliang pagbebenta ng mga risky assets.

- Pananalita ng Gobernador ng Bank of England: ang pananalita ni Andrew Bailey sa araw na ito ay may kakayahang baguhin ang mga inaasahan sa mga British rates. Mahalaga para sa mga mamumuhunan, lalo na sa currency market, na subaybayan ang reaksyon ng GBP: anumang mahigpit na komento ni Bailey ay maaaring magpatibay sa pound at makaapekto sa mga European financial stocks, habang ang malambot na tono ay magkakaroon ng kabaligtarang epekto. Ang pananalitang ito ay magbibigay din ng pananaw sa mood ng mga regulators sa Europa sa simula ng taon.

- Corporate Reports sa U.S.: ang pagsisimula ng corporate earnings season ay nagtatakda ng tematikong galaw sa loob ng merkado. Ang malalakas na resulta at prediksyon mula sa JPMorgan, Delta, at iba pang kumpanya bago ang pagbubukas ay maaaring sumuporta sa mga kaugnay na sektor (banking, transport), na lumilipat ng pokus mula sa macro data patungo sa corporate narratives. Gayunpaman, dapat ikumpara ng mga mamumuhunan ang mga corporate trends sa macro tone: halimbawa, kahit ang magagandang ulat mula sa mga bangko ay maaaring balansehin ng negatibo mula sa mataas na CPI, at kabaligtaran, ang katamtamang inflation ay magpapalakas sa positibong epekto mula sa malalakas na kita ng mga kumpanya.

- Presyo ng Langis at Mga Komoditi: makakatanggap ang langisan ng signal mula sa ulat ng API sa imbentaryo ng crude oil (00:30 MSK sa Miyerkules) sa gabi. Bagamat ang indikador na ito ay paunang impormasyon, ang hindi inaasahang pagtaas o pagbaba ng imbentaryo ay maaaring magdulot ng mga paggalaw sa presyo ng langis, na makakaapekto sa mga stocks ng sector ng oil and gas at mga currencies ng commodity-exporting countries. Kasama ng mga datos ng inflation (energy component ng CPI), ito ay makakatulong sa pang-unawa kung saan patungo ang commodity segment. Dapat manatiling nakatutok ang mga mamumuhunan sa commodity market pagkatapos ng pagsasara ng mga pangunahing kalakalan.

- Pangangasiwa ng Panganib sa ilalim ng Masiglang Araw: ang kumbinasyon ng mahahalagang macro data at mga pangunahing ulat ay nagtatakda ng mga kondisyon para sa mas mataas na volatility. Epektibong tumukoy nang maaga ng mga katanggap-tanggap na hanay ng mga paggalaw para sa portfolio at mag-set ng stop-orders o hedging positions, lalo na kapag nakikipagkalakalan sa maikling horizon. Sa ganitong uri ng information-rich market, mas mainam na iwasan ang labis na leverages at emosyonal na mga desisyon: mas mabuting maghintay sa paglathala ng mga pangunahing indikasyon at pagkatapos ay gumawa ng maingat na hakbang sa pamumuhunan, na nakasalalay sa mga katotohanan, hindi mga prediksyon.